“Serbest meslek makbuzu nedir, nasıl düzenlenir ve nasıl hesaplanır?” İşte, serbest meslek makbuzu , serbest meslek erbabı ve serbest meslek makbuzu hesaplama ile ilgili bilmeniz gereken her şey:

Serbest Meslek Makbuzu Nedir?

Serbest meslek makbuzu, serbest meslek erbabı olan kişilerin, mesleki açıdan yürüttüğü faaliyetlerin tahsilatı için düzenlenen belgeye verilen isimdir. Düzenlenen makbuz, hizmet karşılığında ücretin tahsil edildiğini beyan eder. Peki, serbest meslek nedir ve kimlere serbest meslek erbabı denir?

Serbest Meslek Nedir?

Serbest meslek en genel tanımıyla, meslek sahibi olan kişilerin herhangi bir kurum ya da kuruluşa bağlı olmadan bağımsız şekilde çalışmasını anlatır. Daha kısa açıklamak gerekirse serbest meslek, bir kimsenin işverene bağlı olmaksızın kendi nam ve hesabı için yürüttüğü mesleki faaliyetlerdir.

Serbest Meslek Erbabı Kimdir?

Serbest meslek erbabı, işverene bağlı olmaksınız, tamamen şahsi sorumluluk üzerinden mesleki faaliyet gösteren, kendi nam ve hesabına iş yürüten kişilere verilen isimdir. Serbest meslek erbabı kişilere örnek verecek olursak; doktorları, mimarları, mühendisleri, yazarları, yönetmenleri, mali müşavir, yeminli müşavir ve müşavirleri, müzisyenleri, danışmanları ve avukatlar vb. kişileri sayabiliriz.

Serbest Meslek Makbuzu Nasıl Kesilir?

Serbest meslek makbuzu kesebilmek için öncelikle yapılması gereken, Vergi Dairesi’ne giderek vergilendirme sistemine kayıt olmak için meslek mükellefiyeti açtırmak. Bu işlemin ardından anlaşmalı olan matbaacılardan makbuzlarınızı bastırabilirsiniz. Serbest meslek sahibi kişilerin hizmet bedelini tahsil ederken bu makbuzları doldurmaları gerekmektedir.

NOT: 01.01.2018 tarihi itibariyle isteyen serbest meslek erbapları Gelir İdaresi Başkanlığı’nın e-Serbest Meslek Makbuzu uygulamasını kullanamaya başlayarak, tahsilat işlemleri için baskı ortamında düzenlenen makbuzlarını elektronik ortamda e-belge olarak düzenleyebilir, iletebilir ve Gelir İdaresi Başkanlığı’na raporlayabilirler.

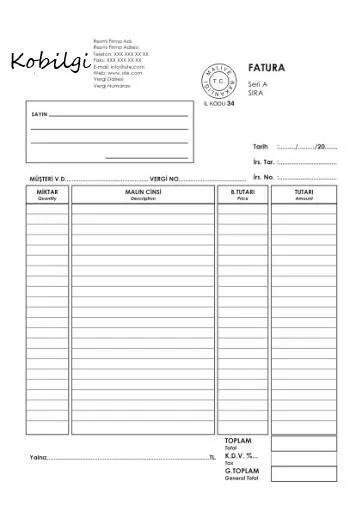

Serbest Meslek Makbuzu Düzenleme

Serbest meslek makbuzu 2 nüsha şeklinde düzenlenir. Makbuzun asıl nüshası müşteriye verilirken, diğeri işletmede kalır. Makbuzu düzenlerken dikkat edilmesi gereken şey, stopaj ve KDV oranlarına dikkat etmektir. Bu oranlar; müşterinin vergi dairesine sizin adınıza ödeyeceği brüt tutar üzerinden hesaplanan %20 stopaj ve sizin vergi dairesine ödeyeceğiniz %18 KDV bedelidir.

Şimdi, gelelim serbest meslek makbuzu üzerinde olması gereken bilgilerin ne olduğuna. Vergi Usul Kanunu’nun 237. maddesine göre serbest meslek makbuzu düzenlemelerinde evrak üzerinde bulunması gereken bilgiler şu şekildedir;

- Makbuzu veren kişinin soyadı adı ya da unvanı

- Makbuzu veren kişinin adresi, vergi dairesi ve hesap numarası

- Müşterinin soyadı, adı ya da unvanı ve adresi

- Alınan ücretin tutarı

- Ücretin tahsil edildiği tarih

Makbuz düzenleme işlemi bittikten sonra belge, serbest meslek erbabı tarafından imzalanır. Makbuzlar seri ve sıra numarası dahilinde teselsül ettirilir.

Serbest Meslek Makbuzu Hesaplama

Serbest meslek makbuzu düzenleme işlemlerinden yukarıda bahsettik. Peki, tahsilat tutarı neye göre ve nasıl hesaplanmalı? İşte, serbest meslek makbuzu hesaplama işlemi yaparken dikkat etmeniz gereken vergi oranları ve nasıl hesaplanacağına dair örnekler:

- Verilecek hizmet sağlık hizmeti ise KDV oranı %8

- Eğitim, araştırma ya da sanat vb. hizmetler için KDV oran %17

- Gelir Vergisi stopaj oranı % 20

- Diğer hizmetler için KDV oranı %18 KDV

Serbest meslek makbuzu hesaplama işlemi yapılırken, brüt tutar üzerinden gelir vergisi hesaplanarak yazılmalıdır. Ödenmesi gereken tutarı bulmak için brüt ücretten yüzde 20 Gelir Vergisi’ni düşürmeli ve sonuca KDV oranını eklemelisiniz.

Serbest Meslek Makbuzu Hesaplama Örneği

Diyelim ki, bir müşteriye brüt miktarı 500 TL olan bir hizmet sağlanıyor. Bu durumda ilk olarak Gelir Vergisi’ni hesaplayalım.

Gelir Vergisi oranımız %20’ydi: 500 x 0,20 = 100 TL

Net ücret tutarını bulabilmemiz için 500 – 100 yapmalıyız. Bu durumda sonuç = 400 TL

Şimdi %18 KDV oranını hesaplayalım: 500 x 0,18 = 90 TL

Net ücret: 400 + 90 = 490 TL

500 TL’lik bir hizmet için düzenlenmesi ve müşteriden tahsil edilmesi gereken makbuz tutarı 490 TL’dir.

Serbest Meslek Makbuzu Örneği